di Denise Boriero

Come noto, il termine ESG è l’acronimo di Environment, Social e Governance, le tre direttrici principali per poter costruire un’economia e un’attività sostenibile e stabile. Alle aziende e alle società oggi, per essere competitive, è richiesto di sviluppare il proprio business nel rispetto di questi criteri per poter portare benefici anche alla collettività, ma soprattutto poterlo dimostrare anche all’esterno. In questi ultimi anni, infatti, il legislatore ma anche gli investitori, i dipendenti e i fornitori, ossia tutte le figure che gravitano attorno ad un’attività, hanno iniziato a prestare sempre maggiore attenzione a questi aspetti, chiedendo trasparenza e riscontri che si sono in parte tradotti anche in obblighi di reporting da parte delle società. L’impatto positivo, alla luce dei criteri ESG, deve anche essere misurabile e lo stesso vale per gli investimenti: recentemente l’Unione Europea è intervenuta sul punto indicando quando gli investimenti possono definirsi sostenibili e redigendo sul tema un proprio rulebook.

I criteri posti alla base della misurazione degli impatti ESG sulle attività economiche sono distinti in base alle tre “aree”:

- per quanto riguarda la lettera E, environment, ossia l’ambiente, si valutano ad esempio le fonti di energia utilizzate da un’attività, prediligendo ovviamente quelle rinnovabili; si considera inoltre l’attenzione dell’azienda in materia di possibile inquinamento atmosferico o delle acque causato dall’attività produttiva, all’emissione di anidride carbonica e alla risposta a questi rischi; la gestione dei rifiuti, la circolarità e il riciclo sono elementi con un forte peso, così come l’approccio ai temi di deforestazione e del cambiamento climatico. In base poi alla tipologia di attività, entrano in gioco altri criteri più specifici, come ad esempio il trattamento dei terreni eventualmente utilizzati, l’approvvigionamento delle materie prime impiegate, il ricorso a elementi chimici potenzialmente dannosi, nonché la sicurezza alimentare;

- la lettera S, social, si riferisce in generale al rispetto dei diritti umani, all’attenzione alle condizioni di lavoro e alla lotta contro qualsiasi forma di discriminazione. I criteri, poi, si suddividono in base alla categoria di soggetti a cui sono destinate le azioni. Per i propri lavoratori e dipendenti, ad esempio, va garantito il monitoraggio degli stipendi e della concessione di riposi e ferie, l’effettivo rispetto delle previsioni legate alla sicurezza sul luogo di lavoro, l’attenzione al benessere anche psicologico e non solo fisico1. Va inoltre prestata attenzione anche alla comunità in cui si inserisce l’azienda, attraverso l’organizzazione di eventi, ad esempio, o la diffusione dei risultati dell’attività, elementi che sviluppano l’immagine positiva della realtà produttiva stessa;

- infine, la lettera G, governance, prende in considerazione la gestione dell’azienda e il ripercuotersi di questa sul lungo periodo; il bilanciamento e la separazione dei poteri, la correttezza e trasparenza delle decisioni organizzative e retributive; si esaminano le politiche di diversità, l’adozione di codici etici e di comportamento, la lotta alla corruzione e a tutti i tipi di illeciti che l’azienda può trovarsi ad affrontare.

Va rilevato che fino ad oggi l’attenzione è stata posta principalmente sull’aspetto ambientale, anche alla luce della forte spinta verso una transizione ecologica impartita sia a livello europeo che nazionale, ma non si può non comprendere come in realtà questi tre elementi debbano essere portati avanti insieme, essendo connessi e complementari, facendo uno parte dell’altro.

Il rispetto dell’ambiente è di certo una delle esigenze della collettività, una esigenza sociale, nonché un diritto fondamentale come quelli previsti dal secondo punto, quello relativo al social. Allo stesso tempo, però, l’attenzione all’ambiente e al sociale non può che realizzarsi tramite una governance solida ed efficiente. La terza lettera dell’acronimo, dunque, di fatto, raccoglie tutti gli altri ed è il punto di partenza.

La governance sostenibile:

Una definizione di governance la troviamo all’interno della ISO 26000:20202, la quale contiene le linee guida in materia di responsabilità sociale aziendale, ed è: “il sistema attraverso il quale un’organizzazione prende e attua decisioni per perseguire i suoi obiettivi” (par. 2.13).

Il termine deriva dall’inglese finanziario e il concetto espresso dalla norma sopra riportata è di fatto identico a quello contenuto nel dizionario Treccani: “Esercizio dell’autorità, della direzione e del controllo. Può essere riferita all’insieme delle istituzioni formali e informali che regolano l’attività economica (economic governance) e al funzionamento delle organizzazioni economiche. Con riferimento alle imprese, governance indica il complesso delle regole e dei processi attraverso i quali sono dirette e gestite; la governance si riferisce tipicamente al più alto livello decisionale, include la definizione degli obiettivi, della strategia, dei sistemi di controllo, della struttura organizzativa.”

E’ ovvio che la governance dipende da una serie di fattori estremamente variabili e insiti nella attività stessa, come la dimensione dell’azienda, il numero di lavoratori coinvolti, il territorio in cui si trova, la tipologia di attività svolta, nonché il contesto socio-economico e politico in cui si sviluppa, ma rimane il punto chiave per la sostenibilità effettiva dell’ente.

E’ il governo della società che può e deve intraprendere azioni volte a realizzare gli obiettivi e a impostare l’attività verso determinate direzioni, così come è l’unico a poter e dover prendersi la responsabilità dell’operato.

La governance è ciò su cui gli osservatori esterni valutano l’identità aziendale e su questa si basa il piano reputazionale della stessa, che è tutt’altro che scollegato da quello economico.

Proprio il ruolo nodale della conduzione dell’azienda ha spinto l’Unione Europea a presentare la proposta sulla corporate governance sostenibile che si basa sulla supervisione dei Consigli di Amministrazione, sulla due diligence obbligatoria, sulla trasparenza e l’allineamento della remunerazione dei vertici aziendali e del Consiglio di Amministrazione e sugli obiettivi di sostenibilità fissati e raggiunti.

Sviluppo sostenibile e responsabilità sociale:

Nonostante questi due concetti siano spesso utilizzati in modo interscambiabile e pur essendo due concetti molto vicini tra loro, non corrispondono.

Con sviluppo sostenibile, infatti, si intende il riconoscere e il rispettare i limiti del nostro pianeta che è uno solo e che produce risorse limitate. Il godimento odierno di tali risorse non può inficiare il godimento delle generazioni future, così come l’attuale produzione di rifiuti che vanno gestiti e assorbiti non può impedire la gestione e il trattamento degli scarti futuri.

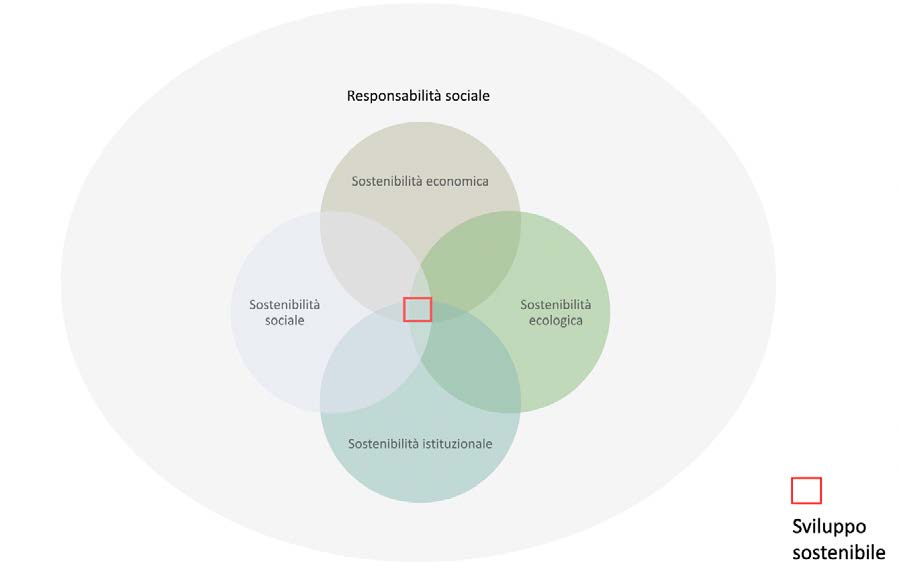

Lo sviluppo sostenibile riguarda:

- la sostenibilità economica, ossia la capacità di aumentare o mantenere intatto il capitale;

- la sostenibilità ecologica, che permette di mantenere anche nel medio e lungo termine la qualità e la riproduttività delle risorse naturali;

- la sostenibilità istituzionale, ossia la capacità di garantire stabilità, partecipazione e giustizia;

- la sostenibilità sociale, per garantire e distribuire equamente il benessere e la tutela dei diritti.

La definizione di sviluppo sostenibile è risalente e la si trova già a partire dal 1987 nel rapporto “Our Common Future” della Commissione mondiale per l’ambiente e lo sviluppo istituita all’interno dell’omonimo programma delle Nazioni Unite3, ed è: “Uno sviluppo in grado di assicurare il soddisfacimento dei bisogni della generazione presente senza compromettere la possibilità delle generazioni future di realizzare i propri”.

Diversamente, la responsabilità sociale consiste nella responsabilità, appunto, che la stessa società ha sulla collettività, è la sua responsabilità istituzionale. Significa soddisfare le esigenze dell’impresa senza tuttavia ledere quelle dei propri clienti o degli altri stakeholder come fornitori e dipendenti, ma nemmeno quelle della comunità e l’ambiente. Inoltre, comprende la gestione delle problematicità che possono derivare dall’organizzazione e dalle attività aziendali.

Il concetto è stato introdotto per la prima volta a livello europeo nel Libro Verde del 2001 sulla responsabilità sociale d’impresa4, che la definiva come “l’integrazione volontaria delle preoccupazioni sociali ed ecologiche delle imprese nelle loro operazioni commerciali e nei loro rapporti con le parti interessate”.

La responsabilità sociale, quindi, si traduce anche nella ricerca di uno sviluppo sostenibile, integrandolo con la ricerca del benessere e del rispetto delle necessità della collettività, traducendo tutte le proprie azioni in dati che possono essere comunicati alla comunità in cui si inserisce l’attività economica.

Concludendo, si può dire che la responsabilità sociale racchiude tutte le scelte e le azioni volte a garantire la sostenibilità e i due concetti potrebbero essere così rappresentati:

Un modello di impresa sostenibile, dunque, non può prescindere da un’organizzazione interna che sia responsabile. Il passaggio da sviluppo sostenibile a responsabilità sociale trasforma così i principi della sostenibilità da obiettivi a strategie organizzative che si riflettono sulle decisioni e sulle attività dell’impresa.

E’ opportuno sottolineare che ad oggi, così come si evince anche dalla definizione sopra riportata di responsabilità sociale, è sempre stato lasciato tutto alla volontà delle aziende. Questo sta tuttavia cambiando piano piano perché le esigenze stesse della collettività e del pianeta sono mutate: il cambiamento climatico non è più solo una minaccia, ma è un grave problema attuale che sta già creando danni alla Terra e all’economia. La tutela dei diritti fondamentali è sempre più al centro, fortunatamente, scostando l’attività da quello che è sempre stato il solo e unico fine, ossia il lucro. Tali necessità hanno comportato l’introduzione di indicazioni e obblighi che si stanno espandendo sempre di più e che sono frutto di interventi soprattutto a livello sovranazionale, espressione di bisogni e volontà condivisi. Si cita ad esempio la consultazione lanciata dalla Commissione europea l’anno scorso per raccogliere informazioni rispetto al tema della corporate governance sostenibile, che si è poi tradotta in una direttiva. Non è infatti insolito che gli interessi più meritevoli finiscano con il passare da un piano etico ad uno propriamente più giuridico.

A livello nazionale, si segnala che appena prima dello scoppio dell’emergenza sanitaria dovuta al Covid-19, il Comitato per la Governance della Borsa italiana ha adottato un nuovo Codice di Corporate Governance che sostituisce il vecchio Codice di Autodisciplina, pur rimanendo l’adesione ad oggi su base volontaria ed essendo rivolto soltanto alle società quotate.

Il Codice dà la prima definizione di successo sostenibile, ossia l’“obiettivo che guida l’azione dell’organo di amministrazione e che si sostanzia nella creazione di valore nel lungo termine a beneficio degli azionisti, tenendo conto degli interessi degli altri stakeholder rilevanti per la società”.

Dobbiamo avere aziende che si concentrano sulla creazione di valori a lungo termine, è una richiesta della collettività, ma allo stesso tempo, è l’unico modo che le imprese hanno oggi per essere competitive ed è la strada maestra per una continua crescita. Questo è l’unica via per riprendersi dalla crisi post pandemica e contribuire alla resilienza delle attività produttive stesse, indipendentemente dalle loro dimensioni.

I principi della responsabilità sociale

La normativa ISO 26000:2020 elenca i principi della responsabilità sociale, alla luce di quanto sopra riportato:

- accountability: il primo principio indicato è quello dell’accountability, ossia “l’essere in grado di dare conto”. Ovviamente ciò di cui si deve dare conto sono gli impatti delle proprie organizzazioni e attività sull’ambiente, sul sociale e sull’economia. Per dare conto, occorre ovviamente coinvolgere i soggetti interessati e coloro sui quali si riversano le decisioni aziendali. Da qui deriva l’importanza fondamentale della comunicazione, che va curata al fine di consentire un dialogo tra l’impresa e gli stakeholders.

La redazione del Report di sostenibilità per le imprese, ad esempio, è un modo per diffondere all’esterno le decisioni e le strategie adottate ai fini della sostenibilità sulla base di standard globalmente riconosciuti, che permettono dunque anche una comparazione, valorizzando così al massimo il principio di trasparenza.

Altra modalità per garantire e dimostrare all’esterno il proprio impegno è quello di ricorrere alle certificazioni da parte di enti terzi e indipendenti.

Vale la pena di ricordare che in Italia l’obbligo di comunicare le proprie performance ambientali e sociali esiste già per gli enti di interesse pubblico e deriva dal decreto legislativo 254/2016, il quale a sua volta recepisce la direttiva europea 2014/95/UE, introducendo il medesimo principio in forma volontaria per le altre imprese; - trasparenza: il secondo dei principi enunciati, ontologicamente e strutturalmente correlato al primo di accountability. In base a questo principio vanno comunicati non soltanto gli impatti effettivi sull’ambiente e la società, ma anche quelli potenziali, sia in senso positivo ma, soprattutto, negativo;

- eticità: dotarsi di un codice etico o un codice di condotta che si applichi non solo a tutti i lavoratori dell’impresa, dalla base all’apice della gerarchia organizzativa, ma anche ai soggetti terzi che si interfacciano alla stessa, come terzisti e fornitori. Tali norme non si limitano a riprendere leggi e regolamenti più propriamente giuridici, ma anche principi di correttezza e buone prassi per basare tutta la propria struttura e l’operato sui valori di onestà, equità, partecipazione e integrità.

All’interno di questo principio possono essere ricompresi anche ulteriori due suoi corollari, ossia:

- il principio di legalità, che ovviamente richiede la conoscenza e il rispetto di tutte le leggi e le norme, adottando misure affinché la loro applicazione sia sostanziale e non soltanto formale;

- il rispetto delle norme internazionali di comportamento;

- riconoscimento e rispetto di tutti i diritti umani, che è esplicitato dalle linee guida ISO 26000:2020 ma che ovviamente dovrebbe essere garantito anche soltanto dalla corretta applicazione di tutti i principi sopra qui elencati.

Per ogni principio, la normativa in oggetto prevede specifici ambiti di approfondimento. L’obiettivo ultimo è quello di costruire consapevolezza sulla responsabilità sociale a tutti i livelli aziendali, condividendo -anche in conformità con i principi stessi- competenza e skills.

Rischi:

Tutti questi processi, ai quali le aziende dovranno sempre più adeguarsi qualora non lo abbiano già fatto, ovviamente comportano anche dei rischi. Non è semplice cambiare la propria organizzazione, magari anche scardinando prassi e abitudini cristallizzate negli anni e che si sono sempre dimostrate funzionali all’obiettivo di avere una stabilità o una crescita economica. Questo non solo nelle piccole e medie realtà, dove -oltre a questo- si aggiunge magari anche un fattore di ruoli familiari e consuetudini tramandate, ma anche nelle grandi imprese e nelle società quotate dove entrano in gioco altri elementi.

Anche i processi di transizione che ne conseguono possono essere difficili da gestire e comportare dei rischi, sia a livello di investimenti o direzioni errate, sia a livello di mancato rientro dei capitali o una perdita economica, ma anche reputazionale qualora la comunicazione non fosse così efficiente o ci si allontanasse troppo dalla propria identità aziendale. Le scelte devono essere comprese dai clienti e devono essere anche finalizzate a valorizzare i prodotti: non va infatti dimenticato che il profitto e la stabilità economica rimangono uno dei pilastri delle attività, se non il primo.

Le imprese, dunque, devono avere perfettamente chiare quali siano le risorse a loro disposizione e valorizzare quanto più le proprie peculiarità e le competenze dei propri dipendenti.

Il cambiamento deve essere vero e sostanziale: il fenomeno del greenwashing, ossia l’ambientalismo di mera facciata, ma in generale tutta la comunicazione finalizzata a millantare impatti positivi che in realtà non solo non si raggiungono ma nemmeno si programmano, stanno assumendo un peso sempre maggiore in questo momento storico come contro partita delle nuove esigenze e richieste. In Italia si applica in questi casi la normativa che sanziona la pubblicità ingannevole, mentre a livello internazionale questo fenomeno, che ha già raggiunto portata più ampia, è disciplinato da specifiche regole. C’è da aspettarsi che presto anche il nostro Paese si doti di particolari norme e sarebbe auspicabile che ci fosse una uniformazione a livello europeo, stante la globalizzazione dei mercati.

Conclusioni:

Come visto, la lettera “G” dell’acronimo ESG, la governance, pur essendo riferita all’organizzazione dell’azienda, di fatto ricomprende dentro di sé anche gli altri due elementi, poiché si possono fissare grandi obiettivi a livello di protezione sociale e ambientale, ma se poi le decisioni adottate nel quotidiano vanno verso un’altra direzione, questi non potranno mai essere raggiunti. L’importanza di avere una gestione aziendale sostenibile e responsabile ha comportato e sta comportando l’applicazione di una serie di norme sempre più numerose che sostituiscono le precedenti linee guida e indicazioni lasciate alla volontà delle singole realtà produttive. E’ necessario farsi trovare pronti non sono solo per risultare compliant, ma anche perché questa nuova modalità è la sola che permette la resilienza delle aziende, la loro stabilità, la loro crescita e la loro competitività anche a livello globale.

- La Harvard Law School Forum on Corporate Governance ha evidenziato che il benessere psicologico del lavoratore si sta ora spostando all’apice della gerarchia dei valori e delle priorità aziendali. ↩︎

- Norma in vigore dal 10 dicembre 2020 che fornisce una guida per tutte le attività produttive, indipendentemente dalle loro dimensioni, relativamente alla responsabilità sociale, all’individuazione degli stakeholder coinvolti e alla comunicazione a questi ultimi delle scelte e dei risultati sostenibili dell’azienda. Non ha fini di certificazione, né regolamentari o contrattuali, ma solo di incentivo e spinta alla sostenibilità, per far sì che le aziende vadano oltre alla mera previsione normativa. Identifica tutti e 17 gli obiettivi di sviluppo sostenibile enunciati dall’ONU nella sua Agenda 2030. ↩︎

- E’ il c.d. “Rapporto Brundtland”, che prende il nome dal presidente della Commissione mondiale su Ambiente e Sviluppo (World Commission on Environment and Development – WCED), istituita nel 1983 e che ha appunto presentato il report finale nel 1987, dando per la prima volta una definizione al concetto di “sviluppo sostenibile”. ↩︎

- LIBRO VERDE – Promuovere un quadro europeo per la responsabilità sociale delle imprese, riferimento COM(2001)366. ↩︎