di Ivano Maccani e Diego Tatulli

Premessa

Nel Gennaio del 2009 il lancio del White Paper firmato da Satoshi Nakamoto non destò un interesse particolare: i media del settore finanziario rimasero in gran parte indifferenti all’avvio di un progetto che di lì a pochi anni avrebbe preteso le loro attenzioni (rectius, le loro preoccupazioni); i maggiori market player non percepirono (o meglio, sottovalutarono) la portata e la velocità del cambiamento che quel progetto era in grado di determinare; il resto del mondo, non curante (ovvero incapace di cogliere le opportunità) della rivoluzione tecnologica che stava prendendo forma, rimase alla finestra.

Tuttavia, quella che ai più sembrava l’ennesima trovata di un gruppo di smanettoni, peraltro arrivati in ritardo su una tecnologia (quella della blockchain) già rodata nel passato, cominciò a catturare l’attenzione dei numerosi soggetti esacerbati dagli effetti catastrofici che la crisi finanziaria recentemente scoppiata aveva iniziato a spiegare, inducendoli ad osservare questo fenomeno da una diversa prospettiva, quella di chi è alla ricerca di nuovi modelli per elaborare un’alternativa alla politica monetaria delle banche centrali.

L’innovativo paradigma tecnologico, inoltre, offriva la possibilità di scambiarsi sequenze di bit (ossia token della criptovaluta) in maniera da tutelare la riservatezza delle controparti, cominciando a fare presa anche su operatori economici che si muovevano al limite della legalità, attratti dall’idea di scambiare valori su canali protetti, senza svelare apertamente la propria identità.

Questi due ingredienti fecero ben presto lievitare l’attrattività del Bitcoin e, di riflesso, l’interesse degli economisti e delle istituzioni di controllo, intenzionati a coglierne le reali potenzialità e gli effettivi pericoli.

Di lì a qualche anno arrivarono anche le prime débacle (tra le quali spiccano quelle del 2013 e del 2015) ma la tecnologia si mostrò resiliente: nonostante l’atteggiamento intransigente della Banca Centrale Cinese, che vietò il suo uso in qualsiasi transazione commerciale, e l’arresto dell’AD di MT GOX, la più importante piazza di scambio virtuale della Criptovaluta, il Bitcoin riprese a guadagnare la fiducia dei mercati, pur dopo un fisiologico shock iniziale, incrementando il proprio valore in maniera costante.

Contemporaneamente, venne inaugurata la stagione della speculazione: comparvero i primi pionieri di questa nuova caccia all’oro, dando vita ad ulteriori iniziative della specie, nuove Blockchain per nuove Criptovalute (genericamente chiamate altcoin, alternative coin, in segno di rispetto nei confronti del Bitcoin), aprendo la strada all’affermazione di Exchange e Wallet Provider professionali (oltre ai leggendari miner, che si erano già guadagnati un posto nella storia), impegnati nella realizzazione di un sistema efficiente e protetto, e catturando le attenzioni di Banche Centrali e Commerciali che in principio avevano snobbato il fenomeno.

Arriviamo, così, ai giorni nostri: le Banche Centrali dei Paesi più sensibili alle innovazioni (U.S.A., Svizzera, Regno Unito), nel corso degli ultimi anni, oltre ad aver sviluppato estesi studi per identificare i tratti salienti del fenomeno in atto, hanno ammesso la possibilità che tra gli asset delle Banche Commerciali da loro sorvegliate compaia una quota di Criptoattività, a condizione che siano rispettati i limiti di solvibilità e sicurezza patrimoniale richiesti dagli Accordi di Basilea, e le Banche Commerciali, a dispetto della diffidenza pubblicamente eccepita, ne hanno approfittato, stoccando nel proprio attivo questi nuovi strumenti di riserva.

________________________________________

Poiché il mercato degli asset digitali non è regolamentato, non esiste alcun ente internazionale capace di monitorare i volumi di scambio e gli investitori coinvolti, sicché, allo stato attuale, gli unici soggetti in grado di fornire macro-dati di interesse sono i provider di servizi di scambio e custodia.

Coinbase è uno dei più importanti exchange and wallet provider presente nel settore delle criptoattività, tant’è che le sue azioni sono quotate al Nasdaq di New York.

Sul suo sito è possibile acquisire ed analizzare trend statistici storici per poter comprendere come il fenomeno si sia evoluto nel recente passato.

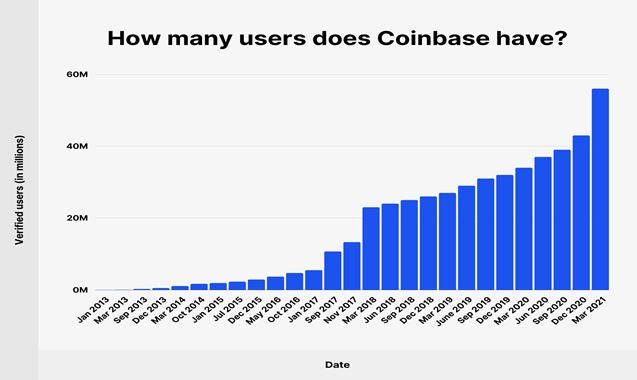

Il grafico sopra riportato rappresenta lo sviluppo del numero di utenti/clienti dell’intermediario de quo. Da un rapido esame è possibile comprendere quanto energicamente il fenomeno delle criptoattività abbia riscosso sempre più successo negli ultimi dieci anni, registrando un incremento dell’utenza del 186.666%, vale a dire che l’ultimo numero di clienti esibito (pari a 56.000.000 – censimento risalente al 2021) è di 1.866 volte superiore a quello di partenza (30.000 – anno 2013).

Tra i clienti del provider esaminato compaiono anche investitori istituzionali, soggetti abilitati ad investire i risparmi dei loro clienti. Le aperture sempre maggiori delle Istituzioni finanziarie pubbliche, nazionali ed internazionali, per il cui tramite è stata sdoganata la possibilità di investire in criptoattività, ha generato un sensibile incremento dei volumi di scambio, che ha subito una forte accelerazione a partire dall’ultimo quadrimestre del 2020.

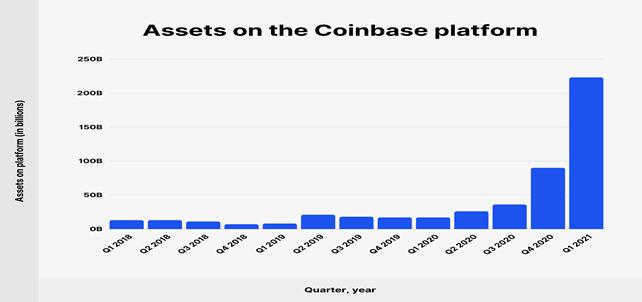

Il valore totale, in dollari, delle attività digitali custodite dal provider analizzato è cresciuto negli anni in maniera significativa, passando da 13 miliardi dell’inizio del 2018 ai 223 miliardi dell’inizio del 2021.

_______________________________________

Gli asset digitali, insomma, sono ormai parte integrante del mondo finanziario e, in quanto beni oggetto di negoziazione, sono a pieno titolo entrati nel novero degli indicatori di capacità contributiva.

La “cripto-rivoluzione” finanziaria ed i nuovi indicatori di capacità contributiva

Tra i valori posti a fondamento dello Stato italiano la Carta Costituzionale attribuisce un particolare rilievo alla solidarietà ed all’uguaglianza, intesa come possibilità per ogni individuo di avere potenzialmente accesso a tutte le opportunità che il Paese offre.

Nella prospettiva di perseguire concretamente gli obiettivi strategici fissati dalla Costituzione, le strutture dello Stato possono giovarsi delle risorse generate dal prelievo fiscale, strumento diffuso in tutti gli ordinamenti giuridici costituiti e tarato in maniera da gravare più sensibilmente sui soggetti maggiormente abbienti.

L’ordinamento tributario nazionale è, tra l’altro, conformato ai vincoli posti dagli articoli 23 e 53 della Costituzione, a mente dei quali nessuna prestazione può essere imposta se non dalla Legge – in ossequio ad uno stretto principio di legalità – ed ognuno deve compartecipare alle spese secondo la propria capacità contributiva, vale a dire che il sistema è ispirato ad un criterio di progressività.

L’avvento delle Criptoattività ha destabilizzato non poco il sistema, dal momento che ha introdotto una serie di problematiche sostanziali e procedurali per niente affrontabili con gli schemi concettuali classici, posti alla base di tutti gli ordinamenti tributari, ivi compreso quello italiano.

A mero titolo esemplificativo, si pensi solo alla capacità delle Criptovalute di generare ingenti quantità di valuta avente corso legale, sebbene queste siano solo rappresentazioni digitali, codici alfanumerici in grado di risolvere complesse equazioni ideate dal protocollo di riferimento. Eppure, senza essere presidiate da alcun titolo giuridico né da un sottostante macroeconomico unanimemente condiviso, sono riuscite ad attirare gli interessi di un numero elevatissimo di soggetti, disposti a pagare notevoli somme per possederle, accumulando valore in seno alla comunità internazionale.

A partire dal Gennaio del 2009, allorquando si suole far risalire l’inizio della nuova era con la pubblicazione del White paper di Satoshi Nakamoto, le teorie classiche sulla moneta e sulla ricchezza in generale hanno subito un vero e proprio terremoto, il cui sciame sismico non si è ancora arrestato.

Ancorché tutti gli attori istituzionali, pubblici e privati, abbiano nei primi anni snobbato il fenomeno, l’interesse riscosso su scala globale dalle Criptoattività e, di riflesso, il valore che a queste gli attori della comunità finanziaria hanno attribuito hanno imposto una inversione di rotta, talché oggi giorno tutte le più importanti Banche Centrali, oltreché tutti i maggiori player finanziari privati, svolgono studi e definiscono regole precise per approcciarsi a questo mondo, sviluppando modelli di investimento e definendo protocolli di compliance giuridica e fiscale.

Il terremoto, insomma, ha innescato un effetto domino inimmaginabile. Vediamo, allora, come il nostro Paese sta rispondendo a questa nuova sfida.

La rilevanza delle Criptoattività nella situazione fiscale del contribuente

Va anzitutto premesso che, secondo le disposizioni contenute nel Testo Unico delle Imposte sui Redditi, D.P.R. n. 917 del 1986, le manifestazioni di capacità contributiva che possono essere tassate debbono appartenere ad una delle sei categorie definite dall’art. 6. Ne deriva che le variazioni economiche positive potenzialmente godibili dai detentori di Criptoattività, per poter essere imputate alla base imponibile, debbono essere inserite in una delle suddette classi.

Sebbene, ad un’analisi epidermica, la questione potrebbe facilmente essere risolta invocando l’appropriatezza delle categorie dei Redditi di capitale e quella dei Redditi diversi, numerosi contributi offerti da autorevoli studiosi, opportunamente valorizzati anche dalla giurisprudenza (non solo tributaria), che in questo campo sta già muovendo i primi passi, hanno messo in luce i numerosi ostacoli che si oppongono ad una così semplice risoluzione.

In estrema sintesi, ogni tentativo di adattare il quadro normativo vigente alla evoluzione tecnologica in atto si infrange contro l’incapacità del sistema normativo di offrire alla causa adeguati strumenti interpretativi, nel rispetto del cogente principio di legalità (sancito dall’art. 23 della Costituzione) sopra evocato.

Ciononostante, vale la pena soffermarsi su alcuni contributi virtuosi con cui si è tentato di sincronizzare gli assetti normativi vigenti ai nuovi fenomeni economici legati all’avvento delle Cripto.

Partendo, in questa breve ricognizione, dagli asset token, rappresentazioni digitali agganciate ad una blockchain e normalmente acquistate contro valuta avente corso legale, sembra possibile valorizzare l’attuale quadro normativo per attrarre a tassazione i proventi generati dal loro utilizzo: se, infatti, la differenza tra il prezzo di vendita e quello di acquisto è positiva, allora il contribuente è tenuto a inserire in dichiarazione una plusvalenza riconducibile alla categoria dei redditi diversi.

Nel caso in cui, invece, questi stessi strumenti, conferiscono al detentore il diritto di percepire un flusso finanziario periodico, come spesso accade per stimolare l’interesse della comunità verso il loro acquisto, allora il contribuente dovrà inserire in dichiarazione il reddito di capitale ottenuto nel periodo di imposta.

Questo breve esempio spiega come, ancorché disposizioni emanate nel 1986 non possano contenere una disciplina specifica di fenomeni, come quello in analisi, allora inimmaginabili, sia oggi possibile sfruttare la loro presenza per disciplinare varie forme di prelievo fiscale, stando attenti a non trascurare le innovazioni che, invece, esigono una vera e propria rinnovazione regolamentare.

Nel medesimo panorama, tuttavia, sono presenti altre manifestazioni di criptoattività che mal si conciliano con l’attuale quadro regolatorio. Si pensi, ad esempio, al caso del mining di criptovalute.

Con il termine mining, si suole fare riferimento all’attività di calcolo sotteso alla validazione di una o di un blocco di transazioni, proposte da un utente su un determinato registro. Lo sforzo computazionale sopportato dai miner viene remunerato con la elargizione di nuove Criptovalute, le quali, per utilizzare una espressione tipica del reddito di impresa, entrano nella loro disponibilità ad un costo storico pari a zero.

La successiva rivendita delle Criptovalute de quibus, quindi, dal punto di vista meramente teorico, dovrebbe generare una plusvalenza pari al prezzo di vendita, suggerendo di imputare l’intero corrispettivo incassato nella base imponibile del contribuente.

Tale impostazione, in realtà, sarebbe iniqua dal punto di vista teorico, poiché non terrebbe conto della onerosità delle operazioni di mining, che, se un tempo rappresentavano un passatempo per smanettoni, oggi richiedono investimenti di risorse finanziarie di straordinaria onerosità, atteso che lo sforzo computazionale richiesto è talmente elevato da rendere queste operazioni tra le più energivore nello scenario produttivo internazionale. Non a caso, una delle critiche più aspre mosse nei confronti del mondo Cripto si fonda sulla insostenibilità ambientale di questo business… ma questa è un’altra storia.

I due esempi sopra riportati mostrano come, tra i numerosi fenomeni reddituali legati al mondo delle Criptoattività, vi siano, da un lato, strumenti legislativi in grado di fronteggiare queste nuove sfide e, dall’altro, la necessità di intervenire sulla disciplina vigente per conformare il prelievo fiscale ai principi Costituzionali posti a fondamento dell’ordinamento nazionale.

Le prime posizioni assunte dall’Amministrazione finanziaria

Nel corso di questi ultimi anni, l’Agenzia delle Entrate, chiamata a prendere posizione sulle molteplici questioni legate alla diffusione delle Criptoattività, ha espresso il proprio pensiero in diverse tipologie di atti: se, in alcuni casi, è stato fatto ricorso a risposte individuali su singoli interpelli presentati da contribuenti interessati a testare la regolarità della propria posizione, in altri casi, nella prospettiva di fornire utili linee guida a tutta la comunità, sono state diramate puntuali risoluzioni.

Un esame sommario dei documenti citati consente di scorgere nell’Agenzia il tentativo di equiparare le criptovalute a valute estere, con tutto quel che ne consegue sul loro trattamento fiscale.

Stando a quanto sancito dall’Autorità amministrativa nella prima delle tre risoluzioni diramate, la n. 72/E del 2 settembre 2016, i margini positivi generati dalla compravendita di Bitcoin, al di fuori dell’attività di impresa, non generano materia imponibile ai fini reddituali, mancando il presupposto necessario della finalità speculativa.

In un secondo orientamento, tuttavia, la medesima Agenzia, in un documento di prassi diramato per fronteggiare le nuove problematiche interpretative medio tempore insorte, ha evocato l’applicabilità dell’art. 67, comma 1, lett. c) quater, del citato Testo Unico (D.P.R. 817/1986), attribuendo rilevanza alle plusvalenze generate dalla compravendita di Criptoattività, a nulla rilevando l’animus speculativo od occasionale del contribuente.

In estrema sintesi, se in principio l’Agenzia aveva adottato un atteggiamento cauto nella definizione delle strategie di tassazione dei redditi riconducibili al mondo cripto, probabilmente anche per la sottile consistenza dei valori in gioco nelle prime fasi, con il vertiginoso incremento dei flussi finanziari legati alla compravendita di Criptoattività l’Amministrazione ha dovuto ridefinire il proprio orientamento, sì da adottare posizioni più coerenti con i più volte citati principi di solidarietà ed equità fiscale.

L’imposizione indiretta: suggerimenti da Bruxelles

Sul versante dell’imposizione indiretta, come si poteva facilmente immaginare, la Commissione Europea, fortemente impegnata nella definizione delle regole sottese all’Imposta sul Valore Aggiunto – componente rilevante tra le entrate unionali – ha celermente preso posizione per definire le fattispecie da assoggettare a tassazione.

Con una serie di documenti interpretativi, l’ultimo dei quali è rappresentato dal working paper 1037 “concerning the application of eu vat provisions”, si è tentato di tracciare un quadro interpretativo unitario e, al contempo, effettuare una ricognizione su come gli Stati membri hanno inteso qualificare fiscalmente le nuove tendenze in commento.

Al di là dei numerosi dettagli scrutinati dal documento, che qui non si analizzano perché non coerenti con la natura divulgativa del presente lavoro, pare utile sottolineare che:

- definire la reale natura del soggetto coinvolto in una operazione legata alla circolazione di Criptoattività non è affatto semplice, sebbene necessario, poiché solo un approccio imprenditoriale può determinare l’applicazione della normativa IVA;

- le operazioni che generano distribuzione gratuita di Criptoattività (dal mining all’airdrop) potrebbero ricadere fra quelle esenti, ai sensi dell’art. 135.1. (e) della Direttiva 2006/112/EC, quello che disciplina l’esenzione delle operazioni su valuta.

Da una rapida ricognizione eseguita dalla medesima Commissione, risalente alla fine del febbraio 2022, peraltro, emerge che gli Stati membri stanno diversamente affrontando i temi in trattazione, talvolta promuovendo interpretazioni fiscalmente vantaggiose per gli operatori, probabilmente anche per proclamarsi poli di attrazione per chi intenda proiettarsi in questo nuovo lucroso business.

Il fisco affila le armi per sorvegliare il criptospazio

In data 23/05/2022, il Direttore dell’Agenzia delle Entrate ha diramato la risoluzione n. 176227 perché, nell’ottica di riprogettare l’attività di intelligence economica rispetto alle nuove tendenze di investimento, venisse ampliato il novero delle informazioni che gli intermediari finanziari debbono versare nell’Anagrafe dei rapporti finanziari.

Oltre alle già richieste modifiche della consistenza dei depositi, infatti, dal prossimo primo gennaio, tutti i soggetti obbligati alle previste comunicazioni dovranno segnalare le variazioni dei portafogli contenenti, tra l’altro, Criptovalute ed asset finanziari diversi dalle monete aventi corso legale (ivi comprese le altre forme di attività digitali).

Nel medesimo documento trovano spazio anche ulteriori istruzioni legate alla tipologia di dato da comunicare (identificativi del soggetto, compreso codice fiscale, tipo di rapporto ed estremi temporali dello stesso) ed alle tempistiche delle comunicazioni, definendo i termini di quelle periodiche mensili da quelle annuali.

Al di là delle modifiche meramente formali, quel che qui preme sottolineare è l’attenzione riservata dall’Amministrazione finanziaria al fenomeno delle criptoattività, consacrate evidenze utili per definire correttamente la posizione fiscale dei contribuenti.

Come è noto, infatti, l’Anagrafe Tributaria è un contenitore di dati che l’amministrazione finanziaria usa laddove nell’ambito di un controllo non sia possibile ricostruire analiticamente la posizione del contribuente, sicché si rende necessario (rectius, possibile) procedere ad un accertamento induttivo del reddito, all’uopo valorizzando le movimentazioni delle grandezze finanziarie riconducibili al contribuente.

Si apre, quindi, una nuova era per la polizia tributaria, nella quale solo la capacità di cavalcare il cambiamento potrà consentire un effettivo presidio della pretesa fiscale nazionale ed unionale.

Le nuove frontiere del Metaverso

Un’altra innovazione tecnologica che, negli ultimi tempi, ha infiammato la comunità degli investitori è quella della c.d. economia virtuale, più spesso evocata con il termine Metaverso.

In parole semplici, con tale espressione si suole far riferimento a quel complesso di attività realizzate su piattaforme digitali, valorizzando le identità censite sui social network, per consentire agli utenti del web di rivivere nello spazio virtuale le sensazioni percepibili in un ambiente reale.

Le sconfinate applicazioni di questa nuova tecnologia a beneficio del marketing (e non solo) hanno indotto numerosi investitori istituzionali a stanziare ingenti risorse per elaborare progetti di investimento, trasformando quella che all’inizio era definita una moda del momento in un mega trend cavalcato dai maggiori player finanziari.

Non caso, nel recente passato, Mark Zuckerberg in persona ha incontrato alcuni tra i più importanti imprenditori italiani operanti nel settore della moda (tra cui, Enrico della Valle e Brunello Cucinelli) per definire nuove forme di partenariato tra Meta e le imprese nazionali, al fine di far decollare la remuneratività commerciale di questa nuova tecnologia.

Molto attenta a registrare questi nuovi interventi nell’economia legale, la Commissione dell’Unione Europea, per bocca della sua rappresentante responsabile della tutela della concorrenza, Margrethe Vestager, ha manifestato il proprio interesse ad assumere iniziative normative nel più breve tempo possibile, sì da non rincorrere il fenomeno, provando, al contrario, a governarlo.

Secondo la Commissaria danese, al di là della necessità di rivedere gli istituti giuridici intersecati dal Metaverso, infatti, le iniziative economiche legate alle applicazioni della realtà virtuale sono in grado di generare profitti così consistenti da imporre l’adozione di regole rigide per presidiare la pretesa tributaria degli Stati.

L’esigenza è avvertita in maniera ancora più intensa se si considera che il Vecchio Continente gioca un ruolo davvero importante in questa nuova partita: si pensi al solo fatto che Meta, la società che gestisce il mondo Facebook e dintorni, ha dichiarato che è nelle sue intenzioni assumere 10.000 ingegneri in Europa per implementare le sedi operative che si occupano di tutte le attività, essenziali ed accessorie, legate all’esistenza del Metaverso.

Il Metaverso è un nuovo campo di battaglia dal punto di vista economico e, per poter giocare un ruolo da protagonista, le istituzioni hanno bisogno di rinnovare il proprio equipaggiamento.