di Denise Boriero e Luca Carollo

Sostenibilità e criteri ESG

I criteri ESG sono sempre più centrali in tutti gli ambiti dell’economia, compreso quello degli investimenti e dei servizi finanziari.

L’acronimo inglese ESG, Environment, Social e Governance, racchiude dentro sé le direttrici di uno sviluppo e di un’economia sostenibili, in grado di generare utili non solo economici ma anche in termini di qualità della vita, di sicurezza, di salute, di valorizzazione del capitale umano, di trasparenza, di correttezza e liceità. Un interscambio positivo tra le attività caratterizzate da questi principi e il tessuto urbano e sociale in cui operano, ma più in generale la collettività e il pianeta. Una scelta etica e responsabile che allo stesso tempo garantisce un solido ritorno e una livellazione dei rischi.

- Environment, ossia ambiente, attività che tengano conto dei propri impatti ambientali attraverso l’utilizzo di risorse rinnovabili, l’attenzione all’end of Waste, verso un’economia circolare;

- Social, un’attenzione a tutta la collettività, non solo ai propri dipendenti, terzisti e professionisti, ma anche alla comunità in cui si inserisce l’attività e sulla quale si creano inevitabilmente degli impatti. La più ampia tutela dei diritti umani, una lotta alla discriminazione, un obiettivo di inclusione, di sicurezza e di garanzie per tutti;

- Governance, l’amministrazione dell’attività, una guida etica dell’impresa che tiene conto di strategie contro la corruzione e gli illeciti di tutti i tipi, favorendo la piena trasparenza dell’operato.

Questi pilastri sono stati lanciati già prima del 2000, nel Global Compact del 1999delle Nazioni Unite, un “patto globale” per promuovere un’economia internazionale sostenibile, fino ad essere poi fatti propri anche dall’Unione Europea, a partire dagli Accordi di Parigi del 2015, arrivando agli attualissimi Green Deal e Next Generation EU.

In particolare, la Commissione Europea nel 2018 ha pubblicato il “Piano di Azione per la finanza sostenibile”, intervenendo poi ancora di recente, nell’aprile del 2021, con l’approvazione di una serie di misure volte a indirizzare i capitali verso attività sostenibili dell’Unione Europea. Tali progetti si sono arricchiti nuovamente nel luglio dello scorso anno con il programma “FIT for 55”, volto a rendere l’Unione Europea ad impatto zero entro il 2050, completamente neutra rispetto alle emissioni di carbonio. Il numero 55 nel nome del programma rappresenta l’obiettivo intermedio del 2030 che si pone al 55% di riduzioni delle emissioni rispetto a quello precedentemente fissato (che era pari al 45%)1.

Inoltre, la Commissione Europea ha nominato il TEG – Technical Expert Group, un gruppo di esperti specializzati sulla finanza sostenibile, con il compito di individuare i caratteri delle attività ecosostenibili, creando Linee Guida che sensibilizzino le imprese sul cambiamento climatico, delineare uno standard di Green Bond e dei criteri comuni per creare un benchmark Low-Carbon.

Parte dell’attività del TEG si è tradotta nel Regolamento EU 2020/852, il quale, all’articolo 3, ha definito “ecosostenibile” l’attività economica che:

- contribuisce in modo sostanziale al raggiungimento di uno o più degli obiettivi ambientali di cui all’articolo 92, in conformità degli articoli da 10 a 16;

- non arreca un danno significativo a nessuno degli obiettivi ambientali di cui all’articolo 9, in conformità dell’articolo 17;

- è svolta nel rispetto delle garanzie minime di salvaguardia previste all’articolo 18; e

- è conforme ai criteri di vaglio tecnico fissati dalla Commissione ai sensi dell’articolo 10, paragrafo 3, dell’articolo 11, paragrafo 3, dell’articolo 12, paragrafo 2, dell’articolo 13, paragrafo 2, dell’articolo 14, paragrafo 2, o dell’articolo 15, paragrafo 2.

Questi indirizzi sono stati fatti propri anche dagli Enti internazionali che operano nel campo della valutazione delle imprese e società.

Le stesse Autorità Bancaria europea e la Banca Centrale europea hanno fornito, a partire dal 2020, le proprie indicazioni per le banche che devono valutare le imprese e le attività economiche al fine di concedere loro del credito. In base a queste linee guida, gli operatori economici che rispettano gli standard di sostenibilità in base ai criteri ESG saranno premiati in merito alla concessione di finanziamenti e crediti rispetto a quelli “tradizionali”. La Banca europea degli Investimenti metterà a disposizione mille miliardi nei prossimi 10 anni per finanziare progetti volti a contrastare il cambiamento climatico.

Che la direzione intrapresa a livello europeo e globale sia proprio quella che mira ad uno sviluppo sostenibile sotto tutti i profili è evidente, e viene ribadito anche nell’attuale programma Next Generation EU, nell’alveo del quale è stato creato lo strumento RRF (Recovery and Resilience facility), che a sua volta ha permesso di all’Italia il Piano Nazionale di Ripresa e Resilienza (PNRR), chiave per la fuoriuscita del nostro Paese dalla crisi.

L’attuale situazione geopolitica internazionale, inoltre, non fa che aumentare la necessità di sostenibilità e innovazioni, che permettano anche una maggiore stabilità e autonomia energetica.

La necessità di innovazione per le imprese

Le imprese e le società, dunque, devono ispirarsi sempre più alla cosiddetta politica delle “tre P” (Persone, Pianeta, Profitti), ponendo attenzione e impegno a tutte le “P” e non solo all’ultima, quella dei ricavi, del mero lucro.

Mentre le grandi e le medie imprese si stanno già tutte orientando in tal senso, innovando e aggiornando i propri modus operandi, quelle piccole e quelle micro faticano di più. Serve infatti un vero e proprio cambiamento culturale per arrivare a realizzare determinati interventi, adottando strategie a medio e lungo termine, volte al futuro e non soltanto al “qui e ora” che spesso -anche per comprensibili motivi di necessità- caratterizza l’operato delle piccole imprese. Infatti, a volte mancano proprio gli strumenti e le risorse per un’innovazione di spessore nelle realtà più piccole, anche se -come sopra evidenziato – l’accesso al credito finalizzato a realizzare questo tipo di aggiornamenti verrà facilitato.

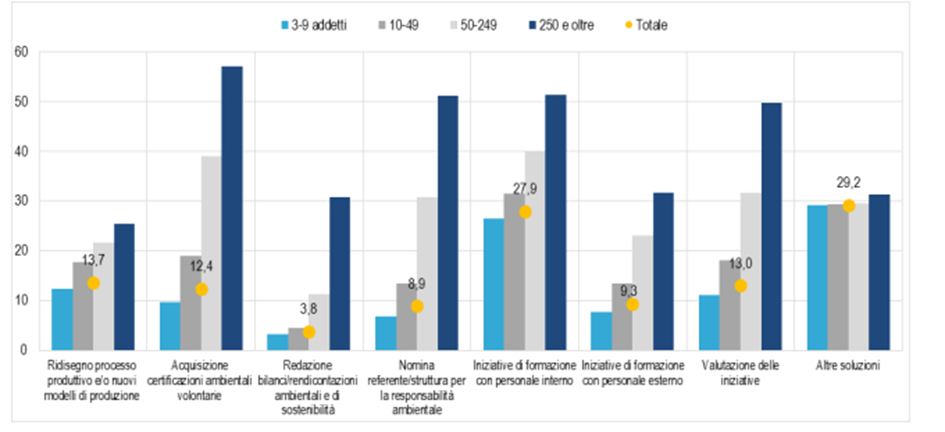

La figura di seguito mostra i valori percentuali sul totale delle imprese italiane che tra il 2016 e il 2018 hanno intrapreso azioni per ridurre l’impatto ambientale. Nello schema si considerano diversi tipi di intervento:

- Innovazione della produzione (Ridisegno processo produttivo e/o nuovi modelli di produzione – primo blocco);

- Certificazioni ambientali (Acquisizione certificazioni ambientali volontarie – secondo blocco);

- Bilanci di sostenibilità (Redazione bilanci/rendicontazioni ambientali e di sostenibilità – terzo blocco);

- Responsabile ambientale (Nomina referente/struttura per la responsabilità ambientale – quarto blocco);

- Formazione (Iniziative di formazione con personale interno – quinto blocco e Iniziative di formazione con personale esterno – sesto blocco);

- Altro (Altre soluzioni – settimo blocco);

Come emerge chiaramente dalla figura, gli interventi volti ad una maggiore sostenibilità sono nettamente più frequenti nelle imprese con più di 250 dipendenti. L’assenza di competenze, di strumenti e di disponibilità economiche delle piccole e microimprese possono bloccare la corsa verso gli obiettivi di sostenibilità, ma la lungimiranza in questi casi paga; serve un percorso nel tempo che porti ad una modifica culturale e strutturale.

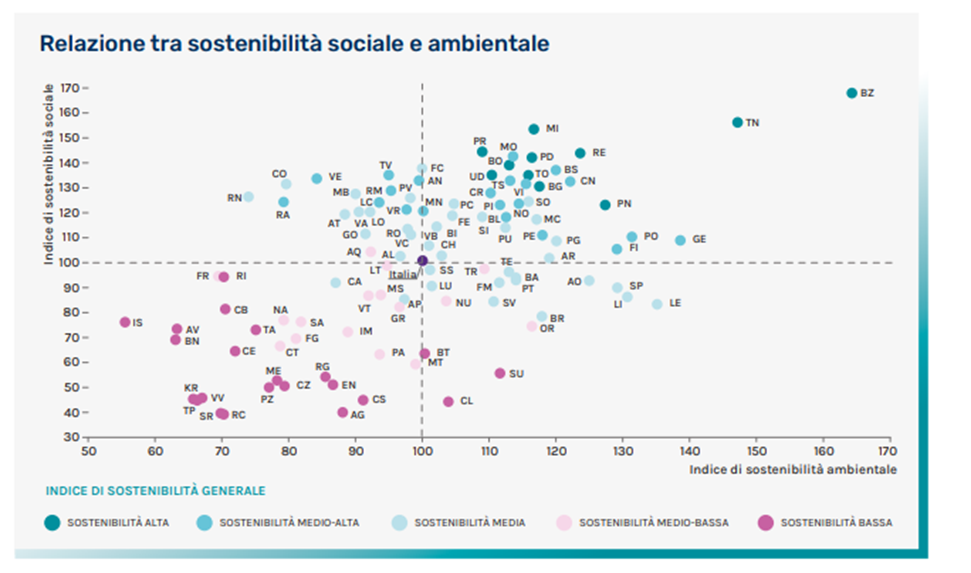

Per completezza di informazione, va evidenziato che sussistono differenze di interventi non solo a livello di dimensione dell’impresa, ma anche della posizione geografica. Le imprese del Nord Italia sono più attive a livello di innovazioni di quelle del Sud, almeno da quanto emerge da uno studio di Cerved del 2021, che prende in considerazione e incrocia diversi fattori.

Il grafico di seguito rappresenta, divisa per province italiane, la relazione tra sostenibilità sociale (che ricomprende, ad esempio, la formazione, l’assistenza alle famiglie, la ricchezza delle famiglie, la salute e il sistema sanitario e la giustizia) e la sostenibilità ambientale (considerando, ad esempio, inquinamento, tutela del territorio, gestione di rifiuti e scorie):

In tale direzione si muovono anche le c.d. Società Benefit, nuove forme di organizzazione che affiancano, allo scopo di lucro, degli scopi che portino impatti positivi sulla collettività e il pianeta non tanto a livello di dichiarazioni e propaganda, ma come vere e proprie voci aggiuntive dei propri statuti e rendicontate alla fine dell’anno. L’Italia, in questo, vanta un primato a livello europeo: è il primo Paese a prevedere una disciplina delle SB3, in precedenza previste solo in 33 Stati dell’America del Nord.

La sostenibilità per i consumatori e gli investitori

I criteri chiave della sostenibilità in questi ultimi anni non sono stati posti soltanto alla base delle scelte degli imprenditori, ma anche dei consumatori. La pandemia e le nuove dinamiche createsi a causa del Covid-19 hanno ampliato l’attenzione da parte della popolazione sulle scelte green, passando da un rallentamento della quotidianità per ritrovare dei contatti con la natura e la miglior gestione del proprio tempo e del proprio spazio.

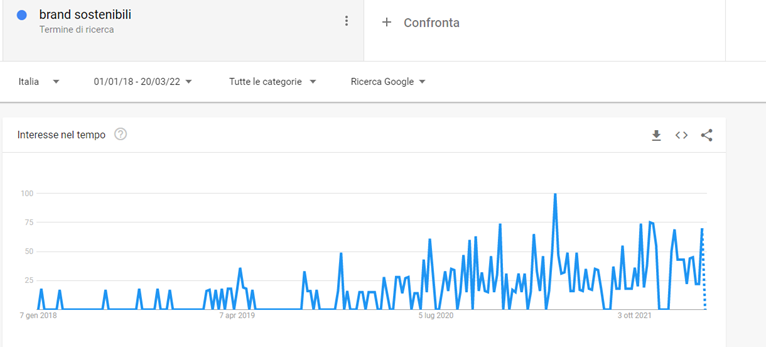

Per dimostrare questo trend, basta banalmente verificare la frequenza delle ricerche relative a questi temi su Google da parte degli utenti, ricorrendo allo strumento di Google Trends.

Questo il grafico relativo alle ricerche con ad oggetto “ESG” dal 1 gennaio 2018 alla metà del mese di marzo 2022 in Italia:

Questo secondo grafico riguarda invece, nel medesimo lasso temporale, la ricerca in Italia di “brand sostenibili”:

La crescita dell’interesse rispetto a questi temi è evidente.

La stessa tendenza si riscontra anche sugli investimenti di capitali dei privati: secondo uno studio della società di servizi finanziari statunitense Morningstar Inc., nel primo trimestre 2021, il patrimonio globale dei fondi e degli ETF (Exchange Traded Fund) sostenibili ha sfiorato i 2 mila miliardi di dollari, con un incremento del 18% rispetto al 2020. Di questo patrimonio globale in strumenti ESG, l’80% è rappresentato dall’Unione Europea (più di 1.300 miliardi di euro), che quindi si classifica come mercato più diversificato e ricco del mondo nella sostenibilità. A titolo di confronto, si pensi che gli Stati Uniti rappresentano solo il 10% di questo patrimonio. Dei 4.500 strumenti sostenibili censiti da Morningstar Inc., il 76% è situato in Europa, il 9% negli Stati Uniti e il 5,2% nella zona dell’Asia-Pacifico. Proprio in quest’ultima zona, l’aumento si sta dimostrando esponenziale: solo nella prima parte dell’anno 2021, hanno debuttato 111 nuove strategie ESG, mentre negli Stati Uniti ne sono state introdotte 11.

Sempre sulla base delle elaborazioni di Morningstar Inc., risulta che i flussi netti nel 2020 dei fondi e degli ETF sostenibili operanti in Europa siano stati di euro 233 miliardi, dei quali circa 100 miliardi solo nel trimestre settembre-dicembre 2020.

Per focalizzarci sull’Italia, si pensi che nel 2020 gli strumenti sostenibili erano ben 363 (in tutti gli Stati Uniti, nel 2021, erano 409), con una raccolta complessiva di euro 56 miliardi4.

Come finora detto, il trend è in continua espansione poiché si è diffusa questa attenzione e consapevolezza nel mondo, dunque anche tra i consumatori. Inoltre, è finalmente superata l’errata percezione che gli investimenti sostenibili abbiano un rendimento più basso. Spesso, infatti, i concetti di sostenibile/etico sono collegati a quelli di minor performance/minor convenienza. Tale visione distorta deriva da dei concetti che possono essere di fondo corretti per alcuni campi, poiché è ovvio che per garantire una maggiore qualità serve un maggior investimento in termini di tempo e di risorse. Si pensi ad esempio al settore del biologico: la coltivazione di prodotti biologici richiede tempistiche e risorse diverse da quelle delle colture intensive, con una produzione quantitativamente inferiore. Ne consegue che, quando si arriverà a raggiungere l’obiettivo fissato dal Green Deal di aumentare del 20% le superfici coltivate a biologico in Europa (che ad oggi sono l’8,5%) ne conseguirà un minor rendimento di produzione in termini quantitativi per quei terreni.Questo, tuttavia, non vale nell’ambito degli investimenti, dove, al contrario, sostenibilità non deve essere associata a “minor rendimento”, ma all’esatto contrario. Non si parla di una rinuncia alla crescita e allo sviluppo, né di rallentamenti, anzi, di accelerazione verso il futuro: risorse rinnovabili, tecnologia innovativa, attenzione alla salute fisica e psicologica della comunità coinvolta, standard lavorativi e controlli sulle attività che permettano il rispetto della legalità e delle buone prassi, in linea con tutti gli standard e gli obiettivi globali.

L’eticità e la sensibilità volta all’ecologia e all’ambiente, dunque, non sono più soltanto limitate alla sfera delle piccole decisioni personali nel quotidiano, che pure fanno la differenza, ma sono in grado ora di influenzare i mercati e le scelte delle imprese, premiando chi contribuisce al bene del pianeta e collettivo.

Gli investimenti ESG, dunque, permettono al consumatore non solo di essere in linea con i propri principi, ma anche di evitare una serie di rischi. Il maggiore rendimento di tali tipi di strumenti è infatti legato anche alla stabilità da cui sono caratterizzati.

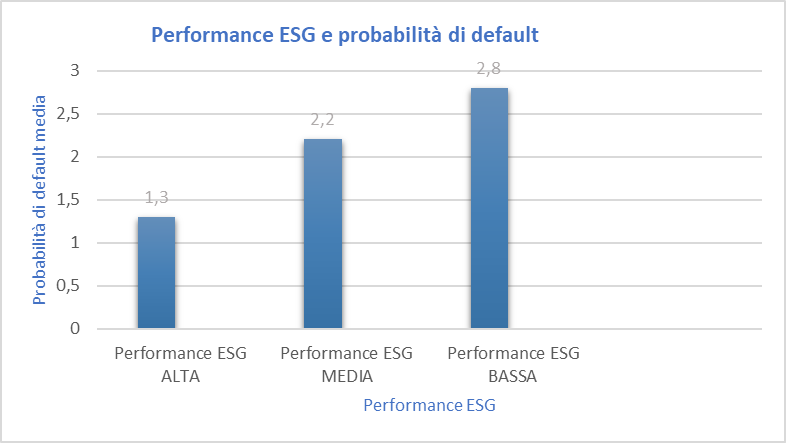

Sempre secondo uno studio di Cerved5, le probabilità di default a 12 mesi delle imprese con performance ESG più elevate (1,3%) è meno della metà di quelle con livelli bassi di rendimento ESG (2,8%):

In accordo con il medesimo studio, non ci sarebbe alcuna correlazione invece tra dimensioni dell’attività economica e la probabilità di default, dunque anche le PMI e le microimprese possono ottenere alti livelli di score in ambito di stabilità nonostante le minori risorse a disposizione.

I benefici sono su più livelli: in primis un’attenzione alla trasparenza, elemento prezioso e sempre più ricercato, che permette una maggiore stabilità rispetto a rischi, illeciti, scandali e sanzioni. La protezione dell’investitore, inoltre, è assicurata da un ridotto rischio di danni d’immagine o reputazionali delle società sostenibili scelte, tutela trasversale rispetto a tutti gli ambiti di ESG, così la non applicazione di sanzioni o i maggiori costi derivanti dall’inasprimento del quadro normativo.

Prendendo in considerazione il lato “Governance” e “Social”, i rischi sono mitigati poiché diventano più rare e improbabili le cause di lavoro, gli scioperi e le discontinuità produttive.

Con il Regolamento EU 2019/2088 – Regolamento sulla trasparenza delle informazioni di sostenibilità, viene indicata la definizione di “investimento sostenibile”:

Articolo 2, n. 17 – «investimento sostenibile»: investimento in un’attività economica che contribuisce a un obiettivo ambientale, misurato, ad esempio, mediante indicatori chiave di efficienza delle risorse concernenti l’impiego di energia, l’impiego di energie rinnovabili, l’utilizzo di materie prime e di risorse idriche e l’uso del suolo, la produzione di rifiuti, le emissioni di gas a effetto serra nonché l’impatto sulla biodiversità e l’economia circolare o un investimento in un’attività economica che contribuisce a un obiettivo sociale, in particolare un investimento che contribuisce alla lotta contro la disuguaglianza, o che promuove la coesione sociale, l’integrazione sociale e le relazioni industriali, o un investimento in capitale umano o in comunità economicamente o socialmente svantaggiate a condizione che tali investimenti non arrechino un danno significativo a nessuno di tali obiettivi e che le imprese che beneficiano di tali investimenti rispettino prassi di buona governance, in particolare per quanto riguarda strutture di gestione solide, relazioni con il personale, remunerazione del personale e rispetto degli obblighi fiscali.

Nel medesimo Regolamento, vengono inoltre indicate le linee comuni per gli operatori finanziari relativamente alla divulgazione delle informazioni sulla sostenibilità. In base all’art. 3 del Regolamento, infatti, vige il principio di “Trasparenza delle politiche in materia di rischio di sostenibilità”. In particolare, ciascun operatore finanziario deve specificare come indica i rischi di sostenibilità nei processi decisionali, se e come le politiche di remunerazione siano coerenti con l’integrazione dei rischi e come riconosce/analizza e si impegna a ridurre gli impatti negativi delle proprie politiche d’investimento sull’ecosostenibilità. Qualora un soggetto finanziario non tenesse conto dei propri effetti negativi, deve spiegarne il motivo.

Tra i rischi di sostenibilità che vanno indicati, occorre ad esempio considerare quelli ambientali (capacità di mitigare e adeguarsi al cambiamento climatico o l’esposizione alla crescente penuria delle risorse idriche e la gestione dei rifiuti), quelle sociali (gestione della catena di fornitura e degli standard occupazionali, salute, sicurezza, diritti umani, benessere del personale, etc.) e quelli di governance (composizione ed efficienza del consiglio di amministrazione e altro).

Si dà atto che il Regno Unito non partecipa né è soggetto al Regolamento in questione, ma i principi in esso contenuti sono stati integrati nelle politiche degli Enti e le società di gestione degli investimenti, condizionando così, di fatto, anche gli strumenti finanziari di quel paese.

Le società di gestione dei servizi finanziari sottopongono una sorta di questionario alle organizzazioni. Per ciascuna risposta è stabilito un punteggio, che sarà poi l’indicatore finale circa l’effettivo grado di ecosostenibilità dello strumento. Le domande sono diversificate in base ai settori in cui si inseriscono i fondi e gli ETF, poiché ciascuno ha le proprie peculiarità: ad esempio, è ovvio che i rischi di sicurezza saranno maggiori per le attività del settore manufatturiero che in quelle di finanza, mentre i rischi di inquinamento ed emissioni saranno più elevati nelle attività di servizi di pubblica utilità. Sono considerati anche i rischi relativi alla tutela della privacy e alla cybersecurity.

Tutte le attività che si pongono al di fuori del rispetto delle norme internazionali accettate, così come le attività che ottengono ricavi dalla produzione di armi controverse (chimiche, biologiche, che utilizzano l’uranio impoverito e altri elementi proibiti) sono escluse dalla valutazione e dalla gestione.

Conclusioni

Come emerge da tutti i dati sopra riportati, la sostenibilità è un tema che sempre più è centrale nella nostra vita. Queste vanno dalle singole scelte del quotidiano, come lo spegnere le luci quando si esce dalla stanza, il cercare di ridurre il consumo di plastica e acqua corrente -il nostro Paese ha un triste primato in tal senso a livello europeo- ma arrivano fino alle scelte più strutturate ed impattanti, come quelle di investimento e di imprenditoria.

Non si può più pensare di cercare solo il guadagno, inteso come mero profitto economico, ma occorre che sia gli imprenditori, sia i consumatori e gli investitori, tengano a mente i criteri di valutazione non economica delle attività, quei criteri ESG che ormai non sono più soltanto il futuro, ma anche il nostro presente.

- Per un maggiore approfondimento, anche storico, si rimanda al testo “ESG e Recovery Plan – Percorsi e strumenti per la sostenibilità di lungo termine delle P.M.I.”, edito nel 2021 da SEAC all’interno della catena Compliance Aziendale. ↩︎

- Articolo 9 – Obiettivi ambientali:

Ai fini del presente regolamento s’intendono per obiettivi ambientali:

a) la mitigazione dei cambiamenti climatici; b) l’adattamento ai cambiamenti climatici; c) l’uso sostenibile e la protezione delle acque e delle risorse marine; d) la transizione verso un’economia circolare; e) la prevenzione e la riduzione dell’inquinamento; f) la protezione e il ripristino della biodiversità e degli ecosistemi. ↩︎ - Con la Legge n. 208 del 28 dicembre 2015, ossia la legge di stabilità per il 2016, in vigore dal 1° gennaio 2016. ↩︎

- Assogestioni, settembre 2020. ↩︎

- Cerved, Rapporto Italia sostenibile 2021, 2021. ↩︎