di Giovanni Fraccaro

- Il non-financial reporting e i fattori ESG

Alle imprese, per essere competitive, è oggi richiesto di sviluppare un modello di business che sia in grado di contribuire alla crescita del benessere socio-economico delle comunità.

Azionisti, finanziatori, clienti, fornitori, dipendenti sono sempre più interessati ad informazioni riguardanti la sostenibilità dell’impresa, in termini di risultati sociali ed ambientali generati dalla stessa nello svolgimento delle proprie attività, in grado di migliorarne la reputazione.

Movimenti ed iniziative a livello globale di sensibilizzazione verso i temi del climate change, l’attenzione degli stakeholder alla sostenibilità lato sensu, in particolare da parte di istituzioni, investitori istituzionali, clienti, fornitori, lavoratori e non ultima la pandemia generata dalla diffusione del COVID-19 rappresentano soltanto alcuni fattori recenti che hanno spinto ad una maggiore attenzione collettiva ai temi legati alla sostenibilità ambientale. In altri termini, si sta sviluppando sempre più una sensibilità nel cercare di limitare l’impatto sull’ambiente e sulla società dei danni che l’uomo ha provocato e che ora – per applicazione della terza legge di Newton – gli si ritorcono contro.

Su questa scia, è nata negli ultimi anni, tra gli operatori economici, una nuova consapevolezza sul fatto che i dati finanziari economici e patrimoniali che siamo soliti esporre e valutare nei bilanci d’esercizio non sono più e non saranno più sufficienti ad esaurire le necessità informative degli stakeholder interni ed esterni all’impresa. Si tratta di informazioni non legate ai “classici” parametri di performance (quali EBITDA, DSCR, ecc.) ma che riguardano ad esempio l’impatto che l’impresa crea nei confronti degli aspetti ambientali, sociali e di governance.

A ben vedere, non si tratta di una novità assoluta da un punto di vista informativo secondo le disposizioni normative italiane: l’articolo 2428, comma 2, del codice civile prevede, infatti, che le imprese debbano fornire oltre a informazioni finanziarie, indicatori “non finanziari pertinenti all’attività specifica della società comprese le informazioni attinenti all’ambiente e al personale”. Di fatto, quindi, potremmo considerarla una sorta di evoluzione naturale di quello che oggi è il principale documento della comunicazione economico-finanziaria, rappresentato dal bilancio.

Sul fronte dei regulators, gli standard setters più noti a livello europeo ed internazionale (CDP, CDSB, GRI, VRF, SASB, IIRC, TCFD, WEF e, come vedremo, l’EFRAG) hanno creato una moltitudine di framework di rendicontazione volti a realizzare un set completo di standard di sostenibilità da utilizzare per la redazione di una informativa (report) che abbia le seguenti caratteristiche:

- illustrare i valori cui sono improntate la propria attività e la propria governance;

- descrivere e quantificare gli impatti economici, sociali ed ambientali (ESG) prodotti dalla propria attività in relazione ai principali stakeholder esterni ed interni della realtà aziendale;

- evidenziare come la propria attività contribuisce alla sostenibilità dell’economia globale;

- individuare cambiamenti ed obiettivi ritenuti necessari per migliorare le proprie performance in termini di sostenibilità.

Da parte di alcuni operatori della comunità finanziaria, sussiste ancora una sottile tendenza (frutto di un retaggio culturale obsoleto) a minimizzare tali temi associandoli ad un mero topic di marketing: la piccola minoranza di aziende che non affronta questi temi si troverà seriamente al di fuori della competizione di mercato globale.

Le aziende che per prime adotteranno strumenti di rendicontazione dei temi ambientali, sociali e di governance, anticipando l’individuazione, la sperimentazione e l’utilizzo di adeguati KPIs avranno un vantaggio competitivo nelle relazioni di mercato e nei processi gestionali e amministrativi.

Tale percorso è interpretato come una necessità ed opportunità di cambiamento, in un mercato attraversato da forti dinamiche evolutive, che permettano alle organizzazioni la c.d. «capacity to endure» ovvero di resistere nel tempo.

Come già indicato daM.Porter, Dyllick & Muff1,sta nascendo un nuovo concetto di sostenibilità (chiamata “sostenibilità 3.0”) in grado di rispondere alle numerose istanze provenienti da una variegata moltitudine di stakeholder.

Per iniziare a condurre il proprio business in modo sostenibile, l’impresa deve trovare soluzioni innovative a partire dai prodotti o servizi, che includono aspetti ambientali e sociali fin dalla loro concezione; in tal modo è in grado di dare risposta alla complessità nel contesto in cui opera.

La sostenibilità è oggi, e ancor più sarà in futuro, l’elemento chiave per promuovere ed assicurare la competitività e la reputazione di un’impresa e quindi la sua redditività: i modelli di business di maggior successo sono quelli che integrano i valori di sostenibilità negli obiettivi strategici (ESG compliant). Molte imprese saranno spinte ad effettuare investimenti che portino l’impresa ad essere sostenibile sotto questi aspetti e a rimodellare i propri piani strategici ed obiettivi.

Dopo aver incorporato i valori ed obiettivi di sostenibilità nel proprio modello di business e nella propria strategia finanziaria, l’inevitabile passo successivo è quello di raccontare ed esplicitare questa relazione alla comunità di stakeholder più ampia possibile.

C’è una regola non scritta in economia: non si può migliorare ciò che non si può misurare. In considerazione del fatto che, come ricordava W. Edwards Deming “without data, you’re just a person with an opinion”, si rende ora indispensabile accelerare il processo di creazione di un linguaggio comune di misurazione che renda quanto più comparabili possibili le performance sostenibili delle aziende. Questo consentirà di rispondere ad alcune domande chiave su cui si gioca la credibilità della sostenibilità: come possono le imprese comunicare i loro risultati ESG? Su quali dati rilevanti gli investitori effettuano le loro scelte?

Sempre di più l’aspettativa di stakeholders e investitori è che le aziende siano in grado di rendicontare sulle informazioni di sostenibilità con lo stesso rigore, con lo stesso sistema di controllo interno e con la stessa disciplina adottate tradizionalmente nell’informativa finanziaria, con una visione integrata dalla strategia alla governance, ai rischi e alla rendicontazione.

L’acronimo ESG, che oggi è oramai diventato mainstream ed utilizzato anche al di fuori del mondo della finanza e della sostenibilità, identifica le tre dimensioni fondamentali a cui associare una serie di criteri di misurazione delle attività ambientali, sociali e di governance di un’organizzazione. In termini generali, può essere definito come l’insieme delle non-financial information che l’impresa è chiamata a considerare e a comunicare ai terzi per verificare, misurare, controllare e sostenere l’impegno in termini di sostenibilità. Si tratta di un’informativa che si focalizza principalmente su aspetti qualitativi che necessitano però di essere quantificati.

Più dettagliatamente, l’acronimo è così articolato:

- la lettera “E” rappresenta l’area Environmental (ambiente) e fa riferimento ad una misurazione degli impatti di processi, prodotti e servizi nei confronti dell’ambiente nel quale l’impresa è collocata, quali risorse naturali, aria, acqua, suolo, biodiversità e salute umana. I possibili aspetti da rendicontare riguardano l’energia, le emissioni di C02, le risorse idriche, i rifiuti, gli impatti ambientali della catena di fornitura;

- la lettera “S” rappresenta l’area Sociale e riguarda l’esame dell’impatto e della relazione dell’impresa con il territorio, con le persone con i dipendenti, i fornitori, i clienti e in generale con le comunità con cui opera o con cui è in relazione, con un focus sulla sicurezza ed inclusione negli ambienti lavorativi, lo sviluppo e la crescita personale e professionale del capitale umano e nel rispetto dei loro diritti. I possibili aspetti da rendicontare attengono alla salute, sicurezza e benessere dei lavoratori, i diritti umani, la soddisfazione dei clienti, il supporto alle comunità locali e gli impatti sociali della catena di fornitura;

- la lettera “G” di Governance, infine, attiene i temi di una gestione aziendale ispirata alle buone pratiche e a principi etici: il rispetto dei diritti degli azionisti, la trasparenza delle decisioni e delle scelte aziendali, il rispetto delle minoranze, la politica retributiva dei manager, sono alcuni dei criteri valutativi di questa dimensione. I possibili aspetti da rendicontare interessano, ad esempio, la gestione del rischio, la struttura, l’indipendenza e la remunerazione del CdA, l’anti-corruzione, tax transparency, cybersecurity.

I temi ESG sono una priorità a livello mondiale e sono stati sintetizzati nell’Agenda 2030 per lo Sviluppo Sostenibile che è un programma d’azione per le persone, il pianeta e la prosperità sottoscritto nel settembre 2015 dai governi dei 193 paesi membri dell’ONU; essa prevede 17 Obiettivi per lo Sviluppo Sostenibile – Sustainable Development Goals (SDGs) – in un grande programma d’azione per un totale di 169 target otraguardi; i paesi coinvolti si sono impegnati a raggiungere questi obiettivi entro i prossimi 15 anni (entro il 2030).

Gli obiettivi sono sintetizzati nella tavola di seguito riportata.

L’Agenda esprime un chiaro giudizio sull’insostenibilità dell’attuale modello di sviluppo, non solo sul piano ambientale, ma anche su quello economico e sociale.

Superando definitivamente l’idea che la sostenibilità sia unicamente una questione ambientale, si afferma una visione integrata delle diverse dimensioni dello sviluppo sostenibile e la necessità di collaborazione tra settore pubblico e privato per contribuire alla realizzazione degli obiettivi.

E’ del tutto evidente che un’impresa non potrà considerare tutti gli obiettivi dell’Agenda ma dovrebbe identificare su quali SDGs impatta la propria attività, darsi obiettivi di miglioramento ed attuare azioni concrete con riferimento a tali tematiche.

- La proposta di direttiva europea sul reporting di sostenibilità

L’Informativa non finanziaria è dunque al centro del dibattito del reporting di bilancio: a livello comunitario si sono sviluppate una serie di direttive volte a rendere dapprima obbligatoria la rendicontazione alle imprese di maggiori dimensioni quotate e successivamente ad ampliarne le applicazioni alle imprese quotate di minore dimensione. L’obiettivo è quello di rappresentare le scelte strategiche di integrazione della sostenibilità nei processi di business e di assicurare il governo della creazione di valore sostenibile nel tempo in un orizzonte di medio lungo periodo che consideri coerentemente i rischi non solo finanziari ma anche legati alle variabili ESG. Ad esempio, alcuni istituti finanziari non concedono più finanziamenti ad imprese che non adottano politiche di sostenibilità ambientale o viceversa “premiano” attraverso la riduzione del costo del denaro (minore spread) le società che si pongono obiettivi ESG.

è in tale contesto che Il 21 aprile 2021 la Commissione Europea ha pubblicato una proposta di direttiva sul reporting di sostenibilità (Corporate Sustainability Reporting Directive – CSRD), che aggiorna e integra la direttiva sul reporting non-finanziario attualmente in vigore (Direttiva UE 2014/95, nota come Non-financial Reporting Directive – NFRD), recepita in Italia con il Decreto Legislativo n. 254 del 2016, operativo dal 1 gennaio 2017 (le prime rendicontazioni sono state pubblicate nel 2018), la quale ha introdotto la Dichiarazione Non Finanziaria (DNF).

Rispetto alla precedente versione della direttiva, i requisiti della CSRD richiedono informazioni più approfondite sulla strategia e sugli obiettivi delle aziende, sul ruolo del board e del management, e sui cosiddetti “intangible asset”, per esempio il capitale sociale, umano e intellettuale. Inoltre, dovranno fornire dati e informazioni su aspetti inerenti le proprie catene mondiali di approvvigionamento e chiarirne gli impatti sulla sostenibilità. I dati divulgati dovranno essere di tipo quantitativo e qualitativo, storici e prospettici (backward- e forward-looking) e, a seconda delle necessità, dovranno coprire breve, medio e lungo periodo.

La nuova direttiva incide in modo significativo sulla finanza sostenibile, dal momento che la carenza di dati su fattori ambientali, sociali e di governance (ESG) è uno dei temi che compromettono di più la capacità degli investitori di essere efficaci e trasparenti nell’integrazione della sostenibilità nelle proprie scelte d’investimento. Su quest’ultimo aspetto i contenuti della direttiva dovranno essere coerenti con altre iniziative normative dell’UE sulla finanza sostenibile. In particolare, il Regolamento UE 2019/2088 sulla trasparenza delle informazioni di sostenibilità nei servizi finanziari (SFDR) e il Regolamento UE 2020/852 sulla Tassonomia, che richiede a imprese e investitori di pubblicare una serie di informazioni sull’allineamento delle proprie attività rispetto alla classificazione della tassonomia: per esempio, fatturato, spesa operativa (OpEx) e spesa in conto capitale (CapEx) per le imprese non finanziarie.

Dal punto di vista contenutistico, è previsto un notevole ampliamento del perimetro di applicazione. I nuovi requisiti di reporting, infatti, dovranno essere applicati:

- da tutte le imprese di grandi dimensioni, indipendentemente dal fatto che siano quotate o meno, con più di 250 dipendenti (rispetto alla precedente versione della normativa decade quindi la soglia minima di 500 dipendenti, mentre restano valide quelle di fatturato superiore ad euro 50 milioni e di bilancio superiore ad euro 43 milioni);

- a tutte le piccole e medie imprese (PMI) quotate sui mercati europei a eccezione delle micro-imprese, cioè quelle con meno di 10 dipendenti e con fatturato o bilancio inferiore ad euro 2 milioni.

Secondo le stime diffuse dalla Commissione Europea, la nuova direttiva permetterà di ampliare il perimetro di applicazione della normativa passando dalle attuali 11.600 società (di cui circa 200 sono quelle italiane) a circa 49.000, in modo corrispondente a circa il 75% del fatturato delle imprese europee.

Le imprese nell’ambito della CSRD sono richieste di riferire su tutta una serie di questioni di sostenibilità rilevanti per l’attività dell’azienda.

La CSRD definisce quattro macroaree di reporting obbligatorie: modello di business, politiche aziendali in materia di sostenibilità, la gestione dei rischi e gli indicatori chiave di performance (Kpi) più rilevanti per l’impresa.

Le informazioni sulla sostenibilità riguarderanno i fattori ambientali, sociali e di governance (ESG), dovranno avere sia carattere previsionale che retrospettivo, con orizzonti temporali a breve, medio e lungo termine.

- Gli standard europei di rendicontazione non finanziaria

I dati dovranno essere riportati sulla base di standard comuni di reporting, che saranno sviluppati dall’European Financial Reporting Advisory Group (EFRAG) sulla base delle raccomandazioni tecniche pubblicate a marzo del 2021 al termine di uno studio di fattibilità richiesto dalla Commissione.

Gli standard dovrebbero essere adottati dalla Commissione UE con due atti delegati: un primo di carattere generale entro il 31 ottobre del 2022, un secondo con indicazioni specifiche per singoli settori economici entro il 31 ottobre del 2023. Verranno introdotti standard di reporting dedicati alle esigenze e alle capacità specifiche delle PMI quotate, che entreranno in vigore tre anni dopo rispetto a quelli delle imprese di grandi dimensioni. Le PMI che restano fuori dal perimetro di applicazione della CSRD potranno decidere di utilizzare questi principi su base volontaria, per esempio per fornire informazioni di sostenibilità alle banche o per farle circolare all’interno delle catene di fornitura.

I requisiti di reporting saranno sviluppati secondo il principio della “doppia materialità”, secondo il quale le imprese devono fornire sia informazioni attinenti al modo in cui gli aspetti di sostenibilità influiscono sui loro risultati, sulla loro situazione e sul loro andamento (prospettiva outside-in) sia informazioni inerenti al loro impatto sulle persone e sull’ambiente (prospettiva inside-out).

Gli standard di reporting dell’UE saranno compatibili con i sistemi già ampiamente diffusi a livello internazionale, come TCFD, GRI, SASB, IIRC, CDSB e CDP. Inoltre, dovranno contribuire all’iniziativa avviata dall’International Financial Reporting Standard (IFRS) Foundation per l’introduzione di principi comuni a livello globale.

In aggiunta, le informazioni divulgate nell’ambito della CSRD dovranno essere soggette a audit (cioè a revisione da parte di un ente esterno accreditato dalle autorità nazionali) secondo il metodo della cosiddetta “limited assurance”: questa scelta è stata determinata dalla volontà di non imporre oneri eccessivi alle imprese e dalla constatazione che al momento non è possibile effettuare un processo di audit più approfondito a causa della mancanza di standard di assurance sulla sostenibilità. Prossimamente la Commissione UE potrà introdurre questi standard: solo a quel punto sarà possibile approfondire i requisiti di controllo e passare – eventualmente – ad una “reasonable assurance”, una metodologia più approfondita e complessa.

Le informazioni di sostenibilità dovranno essere pubblicate in formato elettronico XHTML e dovranno, obbligatoriamente, essere divulgate all’interno della Relazione sulla Gestione, idealmente in una sezione denominata “Sustainability Statement”.

La legislazione proposta prevede una timeline di applicazione piuttosto sfidante: gli stati membri dell’UE sono chiamati a recepire la CSRD entro il 1° dicembre 2022 in modo tale che le sue disposizioni si applichino a partire dal 1° gennaio 2023, ossia per i report che saranno pubblicati nel 2024. I requisiti per le piccole e medie imprese (PMI) quotate si applicheranno dal 1° gennaio 2027 (su quest’ultimo punto è in corso un grande dibattito tra Parlamento UE e Commissione UE).

- Gli Exposure Drafts emanati dall’EFRAG

La CSRD proposta dalla Commissione prevede l’adozione degli European Sustainability Reporting Standards (ESRS) ed in tale contesto è stato chiesto all’European Financial Reporting Advisory Group (EFRAG) di fornire consulenza tecnica alla Commissione e più specificatamente nell’individuazione e redazione di nuovi standards per la rendicontazione della sostenibilità. Tale incarico è stato assegnato ad una task force (Project Task Force on European Sustainability Reporting Standards – PTF-ESRS) composta da 35 membri EFRAG provenienti da 13 stati membri dell’Unione Europea e da tutti gli ambiti rilevanti, come prescritto nella richiesta della Commissione.

L’obiettivo della proposta della Commissione è quello di contribuire alla creazione di un panorama completo e obbligatorio di reporting di sostenibilità, al fine di avere dati solidi e comparabili per sostenere il successo delle politiche pubbliche sostenibili, delle strategie aziendali sostenibili e degli obiettivi di finanza sostenibile.

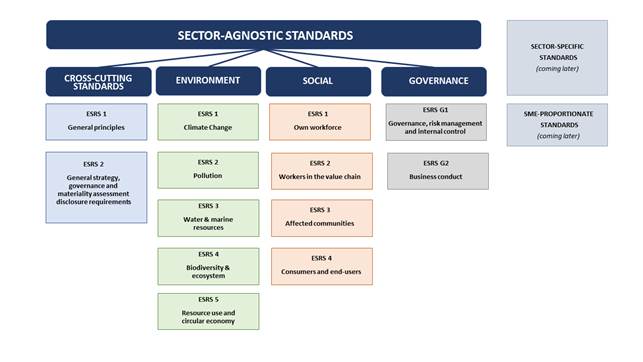

Successivamente ad un ampio lavoro preparatorio tradotto nella pubblicazione, ai soli fini di trasparenza, di una serie di working paper, lo scorso 29 aprile i lavori della PTF-ESRS hanno condotto all’emanazione – in pubblica consultazione sino al prossimo 8 agosto – degli Exposure Draft (ED) di tredici European Sustainability Reporting Standard (ESRS).

Nel dettaglio, i tredici ESRS in consultazione sono declinati in:

- due “cross-cutting standards”, ovvero standard il cui contenuto si applica trasversalmente a tutti gli standard di rendicontazione e che includono i Principi generali e le aree di rendicontazione da seguire (ESRS 1 General principles) e le indicazioni relative alle richieste di rendicontazione in tema di caratteristiche generali dell’azienda, contesto di riferimento, strategia, business model e governance (ESRS 2 General, strategy, governance and materiality assessment disclosure requirements);

- undici “standard sector-agnostic”, che individuano tematiche di sostenibilità considerate rilevanti per tutti i settori di attività, di cui tutte le realtà aziendali dovranno tenerne conto nel reporting di sostenibilità. Il focus è incentrato sui rischi e sui relativi impatti in un’ottica ESG indipendentemente dai settori di appartenenza. Questi includono cinque standard ambientali (ESRS E1 Climate change, ESRS E2 Pollution, ESRS E3 Water and marine sources, ESRS E4 Biodiversity and ecosystems, ESRS E5 Resource and circular economy), quattro standard sociali (ESRS S1 Own workforce, ESRS S2 Workers in the value chain, ESRS S3 Affected communities, ESRS S4 Consumers and end users) e due standard di governance (ESRS G1 Governance, risk management and internal control e ESRS G2 Business conduct). Particolare attenzione viene posta da EFRAG al concetto di “doppia materialità” che rimanda all’influenza dei rischi ESG sulle performance economico-finanziarie delle aziende, da un lato, e alle ripercussioni del business aziendale sugli aspetti di sostenibilità, dall’altro.

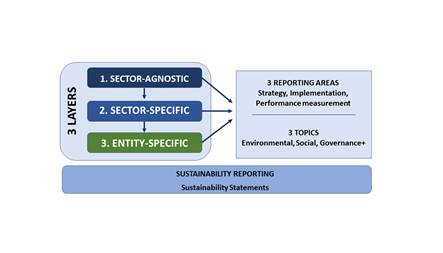

L’architettura degli ESRS è funzionale ad assicurare una informazione logicamente articolata; vale la c.d. “regola del tre” (“rule of three”), ovvero sono articolati in 3 livelli (layers) ai quali corrispondono 3 aree di reporting così definite:

- sector-agnostic: tematiche obbligatorie che devono essere rendicontate da tutte le organizzazioni; valide per tutti, indipendentemente dal settore;

- sector-specific: tematiche obbligatorie che devono essere rendicontate da tutte le organizzazioni appartenenti ad uno specifico settore; valide per tutte all’interno del settore (si aggiungono al sector-agnostic, pertanto l’implementazione è progressiva);

- entity-specific: tematiche materiali per la singola organizzazione a seconda delle sue specifiche attività. Tali tematiche saranno definite attraverso la “doppia materialità”.

È importante segnalare che gli ESRS coprono tutti gli argomenti esposti nella CSRD e tengono conto di tutte le leggi ed iniziative europee in tema di sustainability (SDFR, Tassonomia, Corporate Sustainability Due Diligence Directive). Agli ED si sono aggiunte, in data 31 maggio, le c.d. “basis for conclusions” che aiutano il lettore a “navigare” tra i temi introdotti dagli standards, spiegano il percorso avviato dalla task force e raccontano le modalità con le quali le numerose iniziative internazionali ed europee sugli standards di sostenibilità sono state prese a bordo. I rappresentanti di EFRAG e dell’International Sustainability Standard Board (ISSB) – regulator che ha pubblicato in consultazione, a sua volta, le bozze dei primi due standard sull’informativa di sostenibilità delle imprese – hanno avviato un dialogo bilaterale nel quale hanno riconosciuto la convergenza ed una significativa compatibilità tra le loro proposte di nuovi standards.

EFRAG richiede commenti, in particolare, su tre aspetti chiave degli ED: contenuto generale degli ED, assegnazione delle priorità implementative (phasing-in) e adeguatezza degli obblighi di informativa. Secondo la roadmap dell’EFRAG, sarà essenziale un miglioramento continuo e progressivo degli standards; pertanto è bene attendere, in particolare, la versione finale della CSRD.

Sulla base dei risultati che emergeranno nella consultazione pubblica (che si concluderà il prossimo 8 agosto), l’EFRAG finalizzerà il primo set di standard che dovrebbe essere fornito alla Commissione nel mese di novembre. La Commissione procederà quindi alla definizione degli atti delegati che, una volta adottati, dovranno essere sottoposti per l’approvazione al Consiglio e al Parlamento europeo. L’EFRAG dovrebbe proseguire poi nel 2023 il lavoro su un secondo set di standard, con informazioni complementari e standard settoriali (sector specific) nonché standard di rendicontazione per le piccole e medie imprese (SME-proportionate standards).

- Conclusioni

Dalle aspettative odierne degli stakeholders, dei consumatori e della società civile emerge con prepotenza il messaggio che impone alle imprese di considerare la sostenibilità come una premessa ineludibile nella determinazione delle strategie imprenditoriali. La prosperità del loro business, e la loro capacità di integrazione nel sistema (politico, istituzionale, finanziario ed economico) dipende dal senso di responsabilità e dalla capacità di misurare e gestire gli impatti in chiave ESG.

D’ora innanzi, il successo dell’impresa non si misurerà soltanto sul conseguimento dell’utile, che rimane un prerequisito fondamentale, ma sulla capacità di rispondere alle aspettative e crescenti pressioni degli stakeholders sui temi ambientali, sociali e di governance.

Per imprimere un impulso all’agenda ESG servono ora soluzioni concrete per favorire il cambiamento, specialmente nella creazione e misurazione del valore.

Ciò richiede di sviluppare una cultura manageriale orientata ai principi della sostenibilità.

È pertanto indispensabile iniziare un processo di cambiamento, non solo per gli imprenditori, iniziando da alcune nostre piccole abitudini, per generare un meccanismo virtuoso.

Siamo pertanto chiamati ad interrogarci su quale debba essere il nostro ruolo rispetto a queste tematiche, oggi alla ribalta in modo così prorompente da modificare l’agenda politica, economica e sociale2.

I Sustainable Development Goals dell’Agenda ONU partono proprio dal presupposto che ogni impresa ma anche ogni individuo possa nel suo piccolo intervenire per contribuire al miglioramento (o meglio all’interruzione di un processo degenerativo irreversibile) dell’ambiente.

Si pone in quest’ottica, dunque, l’urgenza di far assumere a tutta la popolazione l’atteggiamento responsabile di chi percepisce quanto costi alla nostra società il vivere come noi viviamo: ne favorisce l’accettazione consapevole, ne stimola la riflessione e la ricerca di differenti modi di vivere.

Come ha fatto notare l’esploratore Robert Swan: ““La più grande minaccia al nostro pianeta è la convinzione che lo salverà qualcun altro”.

Tutto ciò non può non riflettersi sulle modalità di fare impresa, quale entità generatrice di valore. La sostenibilità, in questo senso, dovrà diventare la premessa e la cornice entro cui potenziare ed aggiornare i processi aziendali. Le organizzazioni sono chiamate ad agire concretamente, con l’integrazione, ad esempio, dei rischi di sostenibilità nei piani strategici e di risk management o con l’introduzione di clausole di sostenibilità ambientale e sociale nel processo di selezione dei fornitori.

La sostenibilità può portare a trasformare non solo le pratiche operative ma anche la finalità stessa – c.d. «purpose» – del business aziendale. In questo senso, operare in modo sostenibile, non significa solo «fare meno di qualcosa di negativo» (es. inquinare meno, produrre meno rifiuti, ecc.) ma promuovere lo sviluppo del contesto in cui si opera3.

Una volta divenuta parte della strategia e dell’attività d’impresa, la sostenibilità necessita di essere comunicata attraverso rendicontazioni che ne incorporino i temi. Il grande fermento normativo degli ultimi mesi sia a livello europeo che internazionale e la notevole accelerazione sull’individuazione di nuovi standard di reporting annunciano una vera e propria rivoluzione nelle modalità di rendicontazione delle imprese e nelle connesse responsabilità amministrative, gestionali ed imprenditoriali.

- Gli autori hanno cercato di scomporre in un modello l’evoluzione del concetto di sostenibilità all’interno della strategia aziendale, impostando il ragionamento proprio sulla relazione tra prospettiva strategica e implementazione della sostenibilità all’interno del modello di business. Si parte da una prospettiva di business-as-usual (in cui l’azienda continua a comportarsi come ha sempre fatto), per arrivare ad una prospettiva (business sustainability 3.0) in cui l’attività d’impresa vede la sua ragione di esistere allo scopo di superare le sfide in materia di sostenibilità. Cfr. T. Dyllick, K. Muff, “Clarifying the Meaning of Sustainable Business: Introducing a Typology From Business-as-Usual to True Business Sustainability”, SAGE Journals, 2015; ↩︎

- Il solo Piano Nazionale di Ripresa e Resilienza (PNRR) destina 150 mld di euro – riguardo a temi ESG – su 191,5 miliardi di euro di risorse garantite, da impiegare nel periodo 2021- 2026, delle quali 68,9 miliardi sono sovvenzioni a fondo perduto; ↩︎

- Ne è un esempio l’affermarsi di modelli di business orientati al bene comune e all’impatto sociale, come le B-Corporations. ↩︎